不安を煽り加入を勧める。保険は実はムダだらけ!内容を見直し節約に成功したので、まとめてみた。

目次

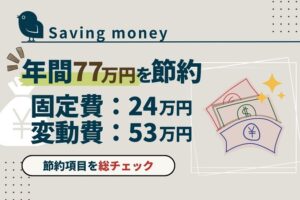

節約効果大!固定費を見直し中

毎月決まった金額が自動で支払われる固定費は、なかなか見直しをする機会がない。自動引き落としなので支払っている感覚も薄れてしまう。

先月から我が家の家計の固定費を見直しており、以下の項目を変更した。

たった3つの項目を見直すだけで、年間12万円以上の節約を達成できた。

これ以外の項目で見直すことができるアイテムとして、今回は生命保険を見直すことにした。

ほとんどの生命保険・死亡保険は不要

保険は社会人に入ってから加入したが、一度も内容を変更したことがない。

何度か怪我をしたこともあったが、保険を使うことすら忘れていた。もったいない・・。本当に必要か冷静に見直すことにする。

死亡保険は不要

自分が死んだ後に周りに迷惑をかけたくはないが、だからと言って死亡保険に加入する必要はない。

まず国の遺族年金制度がある。この制度自体を知らない人が多いのではないだろうか?次に、最低限の貯金は用意してある。毎月の保険の支払いで精一杯で貯金ができないなら、本末転倒だ。マンションを売却するという選択肢もある。

お金のかかる子どもがいる家庭は検討の余地ありだが、子どものいない我が家は保険に入るメリットはなしと判断した。

貯蓄型の保険は不要

完全に個人の感覚だが、「他人に貯金してもらう」というのが感覚に合わない。毎月の保険で支払う金額を抑え、自分で貯金した方が納得する。

「自分だと全額使っちゃうので、保険とう形で貯金しないと」という意見もうーん、どうなんだろうという気持ち。金額はさておき、家計を管理し最低限の金額を毎月貯金する、自分を律するスキルは身につけておきたいところだ。

最低限の貯蓄は自分で行う。保険はそれでもカバーできない「万が一」をサポートしてもう、という考えとし、貯蓄型は不要と判断した。

医療保険・がん保険は最低限でよし

休業補償や傷病手当金などの国の制度があるので、まずはそちらを利用すればよい。

最近は入院することも少なく、日帰り入院が多いと聞く。最低限の貯金と最低限の保証があればいいと判断。不要なオプションは全て削除した。

保険内容を見直し、年間24,000円の節約に成功

毎月2,000円が浮いたので、年間24,000円の節約に成功した。

固定費の削減だけに、費用対効果は大きい。

一般的な民間保険はほとんど不要だった。よく分からないから不安になる。不安になるから保険にかけるお金が増える。この悪循環を断ち切ることができた。見直した自分を褒めよう。

今日はご褒美にスイーツだ。